A Reforma Tributária trará mudanças significativas para o Sistema Tributário Nacional, com um cronograma progressivo para a implementação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS). As alterações começam a partir de 1º de janeiro de 2026, com a fase de testes, e se estendem até 2033, quando o processo de transição será concluído.

Principais etapas da implantação

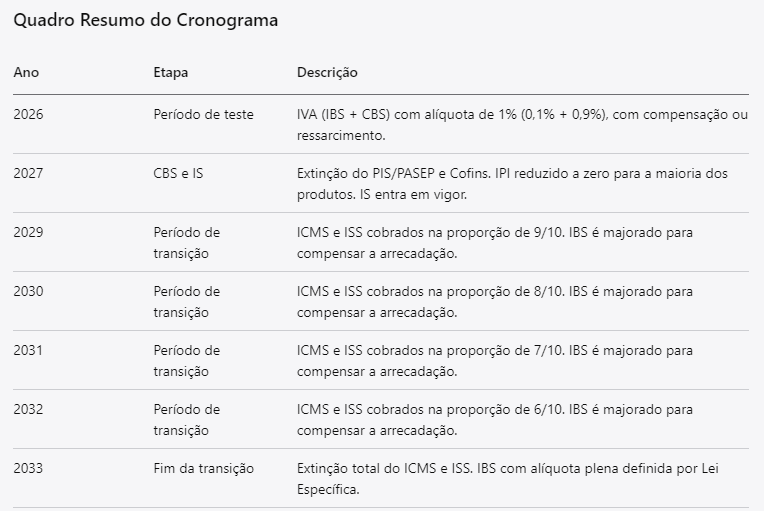

2026: Início do período de teste

- O IBS e a CBS entram em vigor com alíquotas iniciais de teste, de 0,1% e 0,9%, respectivamente.

- Durante este período, os valores pagos poderão ser compensados com tributos como PIS/PASEP e Cofins, ou ressarcidos.

- Atenção: Não será necessário recolher o valor destacado na nota fiscal em 2025, pois a cobrança se iniciará apenas em 2026.

2027: Alterações mais relevantes

- Extinção do PIS/PASEP e da Cofins.

- Redução do IPI a zero para a maioria dos produtos, exceto aqueles com incentivos específicos, como os da Zona Franca de Manaus (ZFM).

- Início da cobrança do Imposto Seletivo (IS) e da CBS com alíquota plena, reduzida em 0,1%.

2029 a 2032: Período de transição

- As alíquotas do ICMS e do ISS começam a ser reduzidas gradativamente, na proporção de 9/10 em 2029, 8/10 em 2030, 7/10 em 2031, e 6/10 em 2032.

- O IBS será ajustado para compensar a perda de arrecadação dos entes federativos.

2033: Conclusão da transição

- Extinção completa do ICMS e do ISS.

- O IBS passa a ser cobrado com alíquota plena, definida por cada ente federativo.

O que esperar da Reforma?

A implementação do IBS e CBS promete simplificar o sistema tributário brasileiro, substituindo tributos complexos e reduzindo a cumulatividade. Contudo, as empresas e contribuintes devem estar atentos às mudanças e ao cronograma para garantir o cumprimento das novas obrigações.

FONTE/CRÉDITOS: Contastec Contabilidade

Comentários: